作为仅次于中国与印度的世界第三大消费市场,以及全球第七大经济体,印尼对跨境电商的吸引力不容小觑。逐渐崛起的中产阶级消费能力,以及一般人负担得起的手机网络价格、便宜的智慧型手机,正驱动着印尼电子商务产业的发展。然而消费者对线上支付信任不足,是这个新兴市场亟待解决的难题。

1.经济概况以及电子商务的成长空间

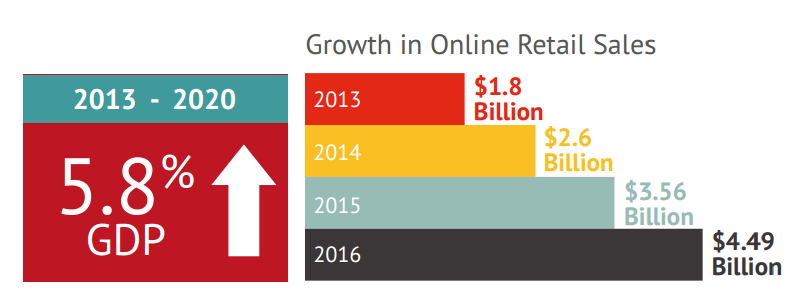

印尼2013年至2020年间GDP平均预估将成长5.8%,国家经济成长很大一部分仰赖中小企业的发展,因为印尼99%的公司都是中小企业。印尼民众的线上花费在2014年估计增加40%,2015年则可望提升53%。然而与美国那样的已开发市场相较,美国的线上销售约占全部零售收入的5%,印尼线上销售收入只占全部零售收入4112.9亿美金之中的0.6%,显示电商产业仍有很大的成长空间。

2.网络渗透率的成长

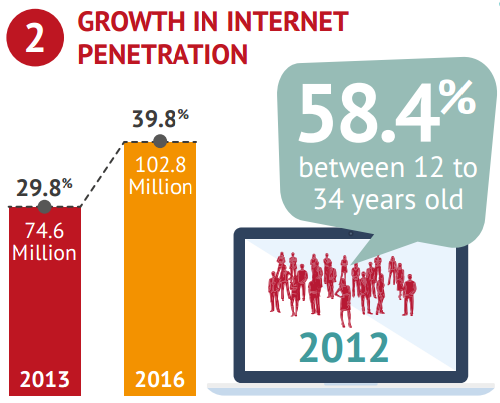

2013年,7,460万印尼人有使用网络的习惯,网络渗透率为29.8%。2016网络使用人口预估将上升到1亿280万。2012年,58.4%网络用户年龄介于12至34岁之间。

3.电子交易市集与直销网站并存

印尼电子商务产业,电子交易市集(marketplace)与直销网站(direct selling website)并存。大型电商如亚马逊(Amazon)和Lazada很受消费者青睐。当地电商Bhinneka、Tokopedia则专注于在地化的内容经营,驱动线上购物的销售。

4.最畅销的产品种类

2012年,线上购物者平均一年花费256美元,其中最受欢迎、人气最高的商品种类前三名是服装、鞋子和包包,分别占全部销售的67.1%、20.2%和20%。了解当地消费者是经营电商的成功之钥,电商业者可以藉由在地化策略提升消费者信任,并让消费者愿意亲近。Lazada就是一个活生生的例子,在2014年印尼Lazada藉由当地语言做营销宣传,并进行品牌重塑之后,瞬间挤进线上零售店商前几名的排行榜,在地化策略的威力可见一斑。

5.行动商务的发展潜力

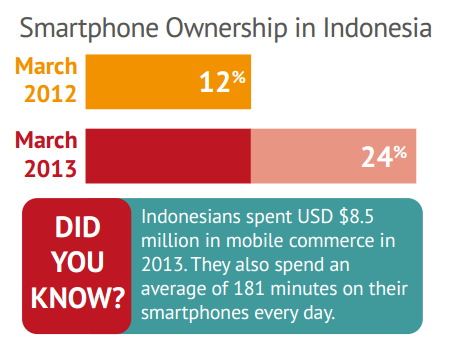

自2012年三月到2013年三月为止,智慧手机的持有率翻倍成长,从原先的12%增加到24%。这都要归因于一般人负担得起的手机网络价格,以及便宜的智慧型手机。2015年手机使用者数量预估将达到7,100万,显示印尼具备行动商务的发展潜力。

6.社群商务趋势

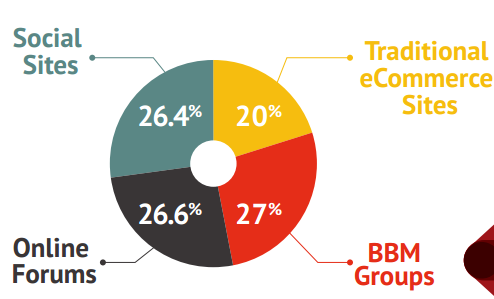

Facebook、Twitter和Google+是印尼最常见的社群平台。线上消费者的购买型态是,传统电商网站占20%,黑莓实时通讯(BlackBerry Messenger,简称BBM)占27%,线上论坛占26.6%,社群网站占26.4%。因此,思虑周密的社群商务策略是进入印尼电商市场的关键要角。

7.逐渐上升的基础建设投资

对于印尼企业而言,基础建设不足是一个关键的难题。尽管公部门与私部门都加入了投资国家基础建设的行列,企业仍需正视这个问题并准备好应对对策。

8.跨境电子商务

2013年,尽管在缺乏当地物流、资金支持的状况下,国际电商亚马逊(Amazon)仍是印尼最受欢迎的购物网站。原因在于印尼消费者对英国、美国电商有特别偏好,这也显示网络购物者对跨境在线购物是有意愿的。

9.线上支付的困境与消费者偏好

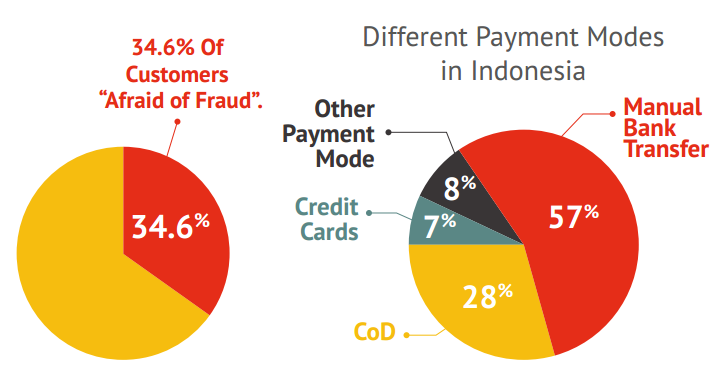

根据印尼网络服务提供协会(Internet Service Provider Association)2013年的调查,有34.6%印尼线上消费者对网络诈骗相当恐惧。以手动方式操作银行转账是最常见的支付方式,占所有支付方式的57%;其次是货到付款,占28%;信用卡付账占7%,其他支付模式占8%。

在只有4.5%的人拥有信用卡的情况下,想发展线上支付、行动支付必须花费较多努力。为了突破这个困境,企业正在研拟创新支付方式,如Doku、Veritrans、iPayMu和indomog。

延伸阅读

东南亚电商系列报导:泰国---政府卯起来建设网络基础,行动电商未来逛到哪买到哪

参考来源

Singapore Post Limited(新加坡邮政集团)授权编译